|

|

|

|

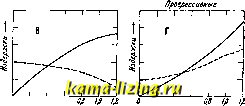

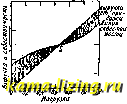

Литература --> Изомерия в производственном цикле рону копии покрывают светонепроницаемой краской или краской, поглощающей акти-ничные лучи (напр. же.ттой, красной), или, наконец, подклеивают бумагой [э]. Использованные чертежи на коленкоровой К. могут быть экстрагированием пропитывающих веществ вновь превращаемы в ткани, к-рые идут ila хирургические перевязки и т. п. Лит.: ) г, п. 17789; ) Г. П. 1419750; ) Г. П. 333987; *) Г. П. 277278; ) Г. П. 305712; ) Г. П. 260968; ) Г. П. 285978 и 291198; ) Г. П. 38479; ) Г. П. 262353. EssIlngerR., Die Fabrikation d. Wachstuches, 2 Aufl.. W.-Lpz;, 1906; W a 11 h e r В., Ch.-Ztg , 1921, p. 287; Teclinisclie Rund.schau , В., 1909, p. 665; ibid., 1913, p. 62; Pharmazeutische Zentralhalle , Dresden, 1910, p. 738; Papier-Zeitung , Berlin, 1912. p. 1794. П. Флоренский. КАЛЬКУЛЯЦИЯ, одна из ветвей хозяйственного учета, дополняющая бухгалтерский и статистич. учет. В отличие от бухгалтерии, имеющей дело с общими результативными итогами по всему предприятию, К. изучает отдельные объекты хозяйственной деятельности. Наиболее часто К. применяется при определении издержек производства, управления и обращения в предприятии. Цель ее-установление себестоимости и исчисление продажной цены продукта. Более широкие задачи К: заключаются в установлении контроля над работою предприятия, выявлении слабых мест и указании путей рационализаторских мероприятий. С другой стороны, К. является средством для установления правильной политики цен. К. делится на предварительную, или сметную, и отчетную, или по-следующую К. (Vorkalkulation и. Nach-kalkulation). Первая применяется при организации новых производств, при определении цены заказа, при построении бюджета предприятия и т. д. Вторая-при определении фактич, результатов работы предприятия. Одним из видов сметной К. является так наз. восстановительная К., имеющая целью определение цены изготовленного изделия, обеспечивающей воспроизводство его в следующем производственном цикле при изменившихся условиях (иные цены сырья, заработной платы, другая нагрузка, и пр.). К. себестоимости является основанием для К. цены изделия. Отсюда различие цеховой себестоимости, включающей в себе издержки по изготовлению изделия, заводской себестоимости, начисляющей на цеховую себестоимость общезаводские расходы, и, наконец, коммерч. себестоимости, включающей в себе расходы финансовые, по содержанию торгового аппарата, уплате налогов и пр. К. учитывает издерн-ски предприятия по отдельным элементам. Издержки классифицируются, как общее правило, по следующим признакам: 1) по видам издержек, 2) по месту их затрат и 3) по носителям издержек. По видам (Kostenarten) издержки производства группируются по расходам, связанным: 1) с затратами в производстве вещественных благ, 2) с затратами труда, 3) с затратами на основной капита.л. Отдельно д. б. упомянуты расходы публично-правового характера. Обычно в этом разрезе К. развертывается по следующим элементам: 1) сырье и основные материалы, 2) вспомогате.пьные материалы, 3) упаковочные материалы, 4) топ- ливо, 5) энергия, 6) зарплата рабочим, 7) содержание служащих, 8) социальные начисления на заработную плату, 9) накладные расходы на заработную плату, 10) амортизация, 11) страхование имущества, 12) налоги и сборы, 13) % за кредит, 14) денежные расходы. Калькуляционная теория, преследуя цель превратить К. в орудие сравнения хозяйственности работы отдельных предприятий, настаивает на включении в К. ряда издержек, уравнивающих условия работы разных предприятий. Сюда относятся: оплата за предпринимательский труд и % на собственный капитал. Такую условную себестоимость, включающую несуществующие в ряде случаев издержки, в немецкой литературе, в отличие от фактической, называют объективной себестоимостью. К расчлененная по видам издержек, представляет большие удобства для анализа экономич. структуры предприятия и влияния на динамику издержек производства факторов обще-экономич, порядка (изменения сырьевых цен, политики заработной платы, изменения налогов и т. д.). Ее удобство заключается в том, что в каждом из элементов сконцентрированы все однородные издержки, производящиеся во всех пунктах предприятий (сырье, заработная плата, амортизация и т. д.). У нас часто ею пользуются для исследования чистой продукции, нормы прибавочной стоимости и продукта и т. д. По этим же данным определяют тип производства: материалоем-кий, трудоемкий или капиталоемкий. Для практич. руководства предприятием такого деления недостаточно, т. к. в этом случае затрудняется наблюдение за результатами работы отдельных частей и элементов предприятия. Чтобы обеспечить возможность такого наблюдения, исчисление себестоимости Ьедут по указанным выше элементам, местам расходов (Kostenstelle), по каждому из цехов и отделов предприятия, при чем не только по производственным, но и по вспомогательным. Наиболее крупные места производства расходов следующие: 1) работа по снабжению и заготовкам сырья и материалов, 2) производство, 3) сбыт. Довольно часто особо выделяют издержки по управлению предприятием. Внутри каждого из этих разделов учет расчленяется по ячейкам, на к-рые делится предприятие: цехи, отделы, бюро, фазы и т. д. В частности учет ведется отдельно по основным производствам (т. е. цехам, непосредственно занимающимся изготовлением изделий для выпуска в виде товаров), по вспомогательным (т. е. цехам, органически связанным с основным производством путем обслуживания его в процессе работы, напр. производство пара, энергии, водоснабжение, ремонтные мастерские, внутризаводский транспорт и пр.) и, наконец, по побочным производствам (т. е. предприятиям, существующим самостоятельно для обслуживания основного производства готовой продукцией, напр. производство тары, огнеупорных изделий, лесозаготовки и пр.). Организация калькуляционного учета тем совершеннее, чем точнее фиксируются издержки производства в каждом из указанных отделов предприятия. Наконец, третий вид учета издержек-по их носителям (Kostentrager). Он сводится к распределению учтенных издержек по различным объектам, единицам изготовляемой продукции. Это наиболее сложная и условная часть калькуляционной работы. Методы разнесения расходов. Каждый из видов издержек производства делится на две основные категории: расходов прямых и расходов косвенных. Под прямыми понимаются те из расходов, к-рые непосредственно входят в себестоимость определенной единицы изделия (сырье, полуфабрикаты, сдельная заработная плата, амортизация производственного оборудования и пр.). Под косвенными-сумма одновременных затрат при производстве комплекса изделий и их частей. Непосредственно определить долю издержек этой категории, падающую на единицу продукта, не представляется возможным, поэтому приходится прибегать к методу условного распределения этих издержек по заранее установленным принципам. Эти косвенные расходы м. б. произведены в масштабе данного цеха, напр. содержание цеховой администрации, освещение и отопление цеха, ремонт цеха и т. д., и в этом случае распределяются на продукцию только этого цеха; другие-в масштабе всего з-да, например общезаводская контора, общезаводский транспорт, лаборатории и пр.; третьи-в масштабе группы объединяемых предприятий (трестовские расходы); в обоих последних случаях расходы распределяются на продукцию или всего з-да или треста в целом. Основные признаки при разнесении косвенных расходов-самые разнообразные, в зависимости от характера расхода. Для цеховых расходов наиболее часто применяют распределение издержекили пропорциональ- но весу или стоимости потребных материалов, или стоимости рабочей силы (производственной), или сумме обеих этих величин; для общезаводских расходов критерием для распределения наиболее часто служит цеховая себестоимость продукции, для трестовских расходов - общезаводская себестоимость ее. От детальности дифференциации признаков зависит степень точности К. Наиболее правильные результаты дает принцип локализации расходов . По формулировке Гадера это означает: Накладные расходы должны для каждого места расхода (центра производства) вычисляться отдельно и на отдельные продукты должны начисляться в соотношении с временем обработки (машинное время) на станке . При определении стоимости машиночаса работы машины или станка рекомендуют, напр., следующие методы разнесения цеховых расходов: 1) расходы по прямому назначению, точно учтенные: производственная зарплата по обслуживанию машины, технологич. топливо, текущий ремонт машины, брак и простой; 2) расходы, поддающиеся точному учету при посредстве соответствующих измерительных приборов: пар, силовая энергия; 3) расходы, изменяющиеся пропорционально стоимости машин с относящимся к ним дополнительным оборудованием: амортизация, страхование; 4) пропорционально площади, занимаемой машинами, понимая под этим и площадь, необходимую для работы на них и их обслуживания: освещение, отопление (при одинаковой высоте помещения), содер-кание в чистоте помещения, охрана и остальное обслуживание помещений; 5) в соответствии со сферой действия, количеством времени обслуживания машины и весом выработанных ими изделий: работа подъемных кранов и транспортеров; 6) пропорционально весу изделий: общие трапспортные расходы цеха; 7) пропорционально производственной зарплате: общий административный и технич. персонал (надзор) и вспомогательные рабочие, начисления на зарплату всех работающих в цехе, накладные расходы на рабочую силу цеха; 8) пропорционально затраченной силовой энергии на приведение машин в действие: содержание машин. Т. о., при определении себестоимости по методу локализации расходов , таковая будет слагаться из основных материалов и стоимости затраченных часов работы машин, вырабатывающих данное изделие. Этот способ, несомненно, более точный, чем грубое разнесение цеховых расходов по какому-либо одному распределительному признаку (напр. производственная зарплата), в то же время очень сложен и дорог. Практически получаемое уточнение часто не окупает роста расходов по усложненному учету, и поэтому удовлетворяются б. или м. простыми признаками: напр., составители инструкции калькулирования в металлообработке в советской промышленности сочли необходимым по-лертвовать точностью исчислений соображениям экономии в учете, и цеховые расходы, по этой инструкции, распределяются пропорционально затратам на производственную зарплату. Сложным вопросом К. является определение себестоимости каждого из продуктов в тех случаях, когда в ходе одного и того же производственного процессполучается одновременно несколько продуктов (напр., растительное масло и жмыхи; соляная к-та и сульфат). В этих случаях для определения себестоимости каждого из изделий чаще всего приходится условно пользоваться ценностными соотношениями, существующими на эти продукты на рынке, или установлением цены на менее важный продукт (по условиям возможного использования его непосредственно путем продажи или потребления внутри собственного хозяйства или через посредство цепы эквивалентных продуктов, аналогичных данному продукту по потребительской ценности). Установив цену одного из продуктов, дальше путем несложных подсчетов можно определить себестоимость и другого продукта. Для иллюстрации приведем пример К. в металлообработке в том виде, в каком она установлена Методами калькулирования ВСНХ. Учет ведется по специальным формам для продукции: а) металлургических, б) литейных, в) кузнечных цехов и г) для металлообработки, сборки, испытания и окраски изделий машиностроения. Полная коммерч. себестоимость изделий слагается из расходов: основных, цеховых, общезаводских, специальных, расходов треста (административных, % за кредит и торговых). Основ- ные расходы слагаются из производственной зарплаты и стоимости сырья, материалов и топлива. В состав цеховых расходов входят: энергия, содерисание аппарата цехового управления, содержание имущества (в том числе зданий и сооруяений), содержание ма-щин, станков и оборудования (смазочные и обтирочные материалы, содержание и возобновление опок, изложниц, прокатных валов, приспособлений, моделей и формовочных досок, мелкого инвентаря), текущий ремонт имущества, охрана труда, убыток от брака, передвижение грузов, социальные расходы, амортизация. Как уже указывалось, все эти расходы распределяются пропорционально производственной зарплате. Общезаводские расходы по характеру распределения делятся на две группы: первая распределяется между всеми цехами непосредственно (металлургическое бюро, паровозное бюро, дизельное бюро и т.п.); вторая-пропорционально производственной зарплате. По чугунолитейному производству К. составляется отдельно на различные виды литья в зависимости от его технологич. особенностей (нормальная щихта, специальная шихта и пр.), а также в зависимости от веса одной штуки литья и от сложности формовки. К. сопровождается ведомостью технич. результатов, характеризующей состав работающего оборудования, его производительность, число рабочих, технич. коэфф-ты выхода, брака, расхода топлива, рабочей силы и др. Анализ К.-важнейшее орудие для познания экономичности работы предприятия. При анализе следует различать материальные и ценностные элементы К. Для оценки работающего предприятия прежде всего важно выяснить общий итог изменения себестоимости за отчетный период. При разнообразном ассортименте вырабатываемых изделий это достигается путем параллельной оценки выработанной продукции по себестоимости отчетного периода и по себестоимости предшествующего периода или плана. После этого д. б. установлены причины изменения себестоимости, лежащие в технич. условиях производства (количественная характеристика использования сырья, полуфабрикатов, топлива, рабочей силы, норм накладных расходов на единицу продукции, количество брака и т. д.) и в ценностных условиях (изменение цен на заготовленные средства производства, двиясение зарплаты, ставок налогов и т. д.). Следующей стадией анализа К. является исследование технич. факторов работы предприятия-состояния оборудования, эффективности капитальных вложений, рационализаторских мероприятий, состояния нагрузки. Учетом и исследованием материальных факторов производства занимается техническая К., слагающаяся из К. материалов, К. раб.силы, К. времени и т. д. При анализе К. чрезвычайно большое значение имеет исследование различных элементов себестоимости в зависимости, от нагрузки предприятия. Различные издержки м. б. в этом разрезе разделены на 4 группы: 1)постоянные,или фиксированные, издержки, остающиеся для. предприятия в целом одинаковыми при всяком уровне нагрузки; в единице продукта они увеличиваются или уменьшаются пропорционально масштабу нагрузки (фиг. 1, А; сплошной чертой обозначены общие издержки по всему предприятию, пунктирной-издержки, к-рые приходятся на единицу продукции); 2) переменные, или пропорциональные, издержки, меняющиеся в прямой пропорции для предприятия в целом при изменении нагрузки и остающиеся в единице продукта неизменными (фиг. 1, Б); 3) дегрессивные издерлки, увеличивающиеся для предприятия в целом при росте нагрузки, но в замедленном темпе; в едиш1це продукции при увеличении продукции они падают, но в замедленной пропорции (фиг. 1, В); 4) прогрессивные издержки, увеличивающиеся для предприятия в целом более сильным темном, чем Пропорционаяьные  О о;г 0,4 DJS в,д ifi о o.i OjS ifi > Нагрузка Нагрузка Легрессивные 1-г  ОЛ 0,4 OJS Нагрузка 0 0,4 OJS Нагрузка Фиг. 1. Лини нагрузка (фиг. 1, Г). Этот вид издержек появляется обычно при перенапряжении производительных сил предприятия. Сочетание указан, видов издержек чрезвычайно своеобразно в каждой из отраслей промышленности, при чем, как правило, постоянные издержки сильно возрастают по мере увеличения размеров предприятия, его механизации и вообще при росте технической части капитала. Исследование структуры издержек производства с точки зрения их изменения при различных масштабах производства приобретает исключительно большое значение при определении оптимальных размеров предприятия и хозяйственно допустимых колебаний в нагрузке предприятий при меняющейся конъюнктуре. Схематически соотношение себестоимости и выручки от продажи при разных степенях нагрузки представлено на фиг. 2. До точки 8 (в немецкой литературе назьшаемой мертвой точкой ), где пересекаются линии себестоимости и выручки, соответствующей 70 % нагрузки, предприятие работает в убыток. Затем рост нагрузки увеличивает рентабельность, пока не наступит новый перелом, так как пере-  Фиг. 2.

|